16/12/2014 - 10:00:00

São Paulo, 16 de dezembro de 2014 – Planejar agora o uso do 13º salário de 2015 pode trazer vantagens no curto e no longo prazo. Quem já destinou a quantia recebida neste ano para uso imediato pode avaliar investir em previdência privada no próximo ano, gerando ganho substancial na reserva acumulada e com possibilidade de benefício fiscal.

Para isso, planejar o orçamento de 2015 é importante. As vantagens do aporte em previdência privada utilizando o 13º salário valem tanto para o adiantamento (ou primeira parcela), geralmente pago no 1º semestre do ano, quanto para a segunda parcela, paga em dezembro.

Também é possível fazer o aporte do valor total em dezembro mesmo tendo recebido a primeira parcela antes. “O ideal é que o beneficiário que deseje aproveitar o benefício fiscal em sua totalidade, utilizando o valor integral do 13º, faça o primeiro aporte já no mês do adiantamento para que não passe aperto em dezembro”, aconselha Fabiano Lima, diretor de Vida e Previdência da SulAmérica.

No plano corporativo, em que o funcionário faz a contribuição por meio da empresa, é importante que a companhia seja comunicada com antecedência sobre a intenção de se fazer o aporte utilizando o 13º salário.

Renda futura

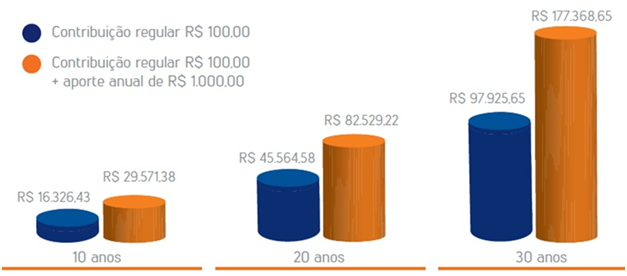

Tanto para os contratantes de planos PGBL quanto para os de VGBL, a aplicação do 13º salário traz grandes benefícios à renda futura. “Um aporte de maior valor por ano traz um incremento importante à aposentadoria”, destaca Lima.

Como exemplo, se um titular faz contribuições mensais de R$ 100 e uma vez por ano faz um aporte de mais de R$ 1.000, no prazo de 30 anos, terá uma reserva acumulada 81% maior do que o contratante que opta por dar outra destinação aos R$ 1.000.

Benefício fiscal

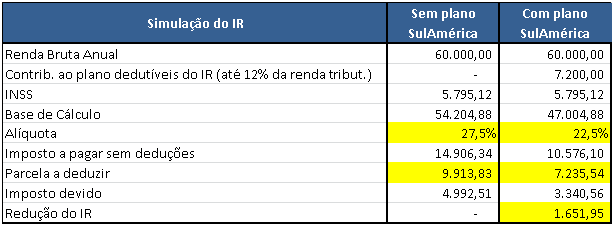

Quem opta por um plano PGBL e faz a declaração completa do Imposto de Renda pode ter redução de aproximadamente 8% no valor do imposto a pagar, caso aplique a totalidade do 13º salário (exceto o valor descontado na fonte). Esta “economia” ocorre porque o valor do aporte é subtraído da base de cálculo do IR. Com a base menor, reduz-se também o valor a pagar.

A dedução de contribuições à previdência privada no imposto de renda pode ocorrer até o limite de 12% da renda bruta anual tributável, que inclui salário, férias, bônus (exceto PLR), comissões, gratificações, horas-extras etc.